10 ндс на какие продукты

перечень товаров в 2020 году

НДС 10 процентов — налог косвенного типа, которым облагаются товары и услуги в России. К данной категории относится большинство пищевых и прочих товаров народного потребления, имеющих наибольшую социальную значимость. Ставка в 10% позволяет существенно снизить налоговую нагрузку как на производителей продукции, так и на конечного потребителя. Добавленная стоимость оплачивается несколько раз на разных этапах производства и реализации, поле каждой перепродажи сырья или готового продукта.

Налог на добавленную стоимость действует исключительно внутри страны и распространяется на компании совершающие сделки при продаже, закупке товаров, сырья или услуг, конечным пунктом использования которых будет Российская Федерация. Экспортирующие компании освобождены от уплаты и работают по нулевой ставке, что признано поддержать экспорт.

Максимальная ставка в 20% также охватывает широкий спектр товаров, однако касается она продукции, не имеющей стратегическое значение для государства или же чрезмерно важной с социальной точки зрения.

Перечень товаров облагаемых НДС по ставке 10 процентов

В основном НДС 10% распространяется на пищевые товары входящие в потребительскую корзину. Рассмотрим подробней, на какие товары НДС 10 процентов распространяется в соответствии с налоговым законодательством:

- Скот и птица поставляемые живьем для продажи с последующим забоем и переработкой или для иных нужд;

- Мясные продукты и мясо за исключением деликатесной продукции, включая различные копчености, телятину, варианты вырезки, консервацию деликатесного типа;

- Молочные продукты и пастеризованное, стерилизованное молоко – к этой категории относятся йогурты, мороженное, фруктовый лед и т.д.;

- Яйца и изделия на их основе;

- Растительное масло подсолнечное и прочих видов;

- Маргарин пищевые и продуктовые жиры для использования в кондитерском производстве, жиры для производства шоколада, топленых смесей;

- Соль и сахар;

- Зерновые культуры в очищенном или переработанном виде, отходы зерновых;

- Комбикорма на основе зерновые, смеси для корма животных;

- Мука, крупы;

- Макаронные изделия;

- Рыба живая кроме редких и относящихся к деликатесным типам. Среди них осетровые, дальневосточный и балтийский лосось, и ряд других рыб;

- Морепродукты, сельдь, охлажденная и замороженная рыба, кроме редких видов и икорной продукции, крабов и ряда других деликатесных морепродуктов;

- Все виды овощей;

- Фрукты местного производства.

Обратите внимание, что если компания производитель работает на экспорт, с конечным пунктом поставки за пределами РФ, то к ней применяется нулевая ставка, так как НДС является внутренним налогом. Однако, экспортер все равно должен предоставлять нулевую отчетность, а также необходимые разрешения от таможенной службы и прочих органов в налоговую по адресу регистрации компании.

Еще одной товарной группой попадающей под десятипроцентную ставку, является продукция разработанная для детей. В частности, в нее входят:

- Кроватки детские из дерева и продуктов деревообработки;

- Трикотажные изделия, одежда, изделия из овчины, кроличьего меха, нижнее белье;

- Обувь летняя, зимняя, специальная;

- Постельные принадлежности;

- Памперсы и ряд гигиенических средств;

- Швейные изделия;

- Школьные принадлежности – тетради, ручки, карандаши, краски, пеналы, счеты, линейки и т.д..

Сниженная ставка необходима, чтобы обеспечить, свободный с финансовой точки зрения доступ к товарам являющимся социально значимыми. В случае с детскими принадлежностями, данное правило нацелено на создание более выгодных условий покупки для родителей и специальных учреждений по уходу за детьми.

В каких еще случаях НДС 10 процентов?

Есть дополнительная товарная группа, на которую распространяется действие сниженной налоговой ставки. В частности, к ней относятся медицинские товары и принадлежности, расходные материалы, мебель и прочая продукция медицинского назначения, для эксплуатации в специализированных медучреждениях или же для лечения на дому.

Также данное правило распространяется и в отношении печатных изделий. Периодических изданий, книг, журналов и т.д. Исключения составляют книги, журналы, газеты содержащие информацию рекламного или эротического характера.

Десятипроцентный налог применяется в отношении услуг авиаперевозок внутри страны. При предоставлении медицинских и ряда других платных услуг имеющих высокую социальную значимость. Полный перечень продукции и услуг, можно уточнить, обратившись в отделение ФНС или на их сайте в электронном формате.

Калькулятор

+ Начислить

- Выделить

| Сумма без НДС: | 0 ₽ |

|---|---|

| НДС 10%: | 0 ₽ |

| Сумма с НДС: | 0 ₽ |

Сумма НДС прописью:

Аналогичный калькулятор НДС 20 процентов на нашем сайте.

Подтверждение права на ставку 10%

Для того, чтобы получить право работать по минимальному проценту начисления добавленной стоимости, потребуется предоставить в ФНС соответствующую документацию, подтверждающую деятельность компании в выбранной сфере и содержащую информацию о предоставляемых услугах или реализуемых товарных группах. Для этого, необходимо уточнить коды классификации из единого реестра экономической деятельности соответствующие реализуемой компанией продукции.

Далее данные коды вносятся в документы передаваемые в налоговую, в случае, если они попадают под правило минимального уровня налогообложения, производитель или продавец получают соответствующее разрешение и в дальнейшем расчеты производятся с начислением 10% НДС. Если же документы предоставлены после реализации, то расчет будет производиться исходя из максимального объема начислений – 20%, так как отсутствует возможность проверки реализованной партии продукции. Будьте внимательны при подготовке документов, желательно перепроверить данные и вписанные коды.

Предоставлять отчетность необходимо строго перед началом коммерческой деятельности. Это позволит избежать существенных непредвиденных расходов. Рекомендуем обратиться в отделение ФНС для получения дополнительной консультации у профильных специалистов.

Правила и ставки НДС: стандартные, специальные и сниженные

Последняя проверка: 14.09.2020

Пострадал от Brexit?

Налог на добавленную стоимость (НДС) - это налог на потребление, который применяется практически ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в ЕС (в данном случае 27 стран-членов ЕС + Великобритания (до конца переходный период).).

ЕС имеет стандартные правила по НДС , но эти правила могут применяться по-разному в каждой стране ЕС.В большинстве случаев вы должны платить НДС на все товары и услуги на всех этапах цепочки поставок, включая продажу конечному потребителю. Это включает в себя от начала до конца производственного процесса, например покупка компонентов, транспортировка, сборка, провизия, упаковка, страхование и доставка конечному потребителю.

Когда взимается НДС?

Для компаний, расположенных в ЕС, НДС облагается большинством продаж и покупок товаров на территории ЕС. В таких случаях НДС взимается и подлежит уплате в той стране ЕС, где товары потребляются конечным потребителем.Аналогичным образом НДС взимается с услуг во время их оказания в каждой стране ЕС.

НДС не взимается при экспорте товаров в страны за пределами ЕС . В этих случаях НДС взимается в стране импорта, и вам не нужно декларировать НДС как экспортеру. Однако при экспорте товаров вам необходимо будет предоставить документацию , подтверждающую, что товары были вывезены за пределы ЕС. Такое доказательство может быть предоставлено путем предоставления вашим налоговым органам копии счета-фактуры, транспортного документа или импортной таможенной документации.

Вам нужно будет предоставить это доказательство, чтобы иметь возможность полностью вычесть любого НДС к получению, который вы уплатили в предыдущей связанной транзакции, ведущей к экспорту. Недостаточная документация может означать, что у вас не будет права на возмещение НДС при экспорте товаров.

Правила НДС на национальном уровне

ПравилаНДС могут применяться по-разному в каждой стране ЕС. Узнайте больше о правилах в стране, где работает ваша компания.

Выберите страну

- Austriaaten

- Бельгия

- Булгариабген

- Хорватия * cr

- Cypruscyen

- Чехия * cz

- Denmarkdken

- Эстония

- Finlandfien

- Франсфрен

Подать онлайн-декларацию по НДС

Если ваша компания зарегистрирована в ЕС, вы можете подать декларацию по НДС онлайн (в большинстве регионов) в следующих странах ЕС:

Выберите страну

- Австрия * в

- Бельгия

- Булгариабген

- Хорватия

- Cypruscyen

- Чехия * cz

- Denmarkdken

- Эстония

- Finlandfien

- Francefrfr

Хотя НДС взимается на всей территории ЕС, каждая страна-член сама устанавливает свои ставки.Вы можете ознакомиться со ставками в таблице ниже, но чтобы убедиться, что у вас правильная ставка, рекомендуется проверить последние ставки в местном отделении НДС.

Ставки НДС

В странах ЕС применяются различные ставки НДС. Ставка зависит от продукта или услуги, участвующих в транзакции. Существуют также специальные ставки, которые были установлены в соответствии со ставками НДС, действовавшими в странах ЕС до их вступления в ЕС.

Ставки НДС, применяемые в странах ЕС

Хотя НДС взимается на всей территории ЕС, каждая страна ЕС сама устанавливает свои ставки.Вы можете ознакомиться с действующими тарифами в таблице ниже. Вы должны уточнить последние ставки в налоговом органе вашей страны.

Ставки НДС, применяемые в странах-членах ЕС

| Список ставок НДС, применяемых в странах-членах ЕС (обновляется дважды в год - январь и июль) | |||||

| Государство-член | Код страны | Стандартный тариф | Пониженный тариф | Супер сниженный тариф | Парковочный тариф |

| Австрия | AT | 20 | 10/13 | - | 13 |

| Бельгия | BE | 21 | 6/12 | - | 12 |

| Болгария | BG | 20 | 9 | - | - |

| Кипр | CY | 19 | 5/9 | - | - |

| Чехия | CZ | 21 | 10/15 | - | - |

| Германия | DE | 16 | 5 | - | - |

| Дания | DK | 25 | - | - | - |

| Эстония | EE | 20 | 9 | - | - |

| Греция | EL | 24 | 6/13 | - | - |

| Испания | ES | 21 | 10 | 4 | - |

| Финляндия | FI | 24 | 10/14 | - | - |

| Франция | FR | 20 | 5.5/10 | 2,1 | - |

| Хорватия | HR | 25 | 5/13 | - | - |

| Венгрия | HU | 27 | 5/18 | - | - |

| Ирландия | IE | 23 | 9 / 13,5 | 4,8 | 13.5 |

| Италия | IT | 22 | 5/10 | 4 | - |

| Литва | LT | 21 | 5/9 | - | - |

| Люксембург | LU | 17 | 8 | 3 | 14 |

| Латвия | LV | 21 | 12/5 | - | - |

| Мальта | MT | 18 | 5/7 | - | - |

| Нидерланды | NL | 21 | 9 | - | - |

| Польша | PL | 23 | 5/8 | - | - |

| Португалия | PT | 23 | 6/13 | - | 13 |

| Румыния | RO | 19 | 5/9 | - | - |

| Швеция | SE | 25 | 6/12 | - | - |

| Словения | SI | 22 | 9.5 | - | - |

| Словакия | SK | 20 | 10 | - | - |

| Соединенное Королевство | Великобритания | 20 | 5 | - | - |

Стандартная ставка

Каждая страна ЕС имеет стандартную ставку, которая применяется к поставке большинства товаров и услуг. Это не может быть меньше 15% .

Пониженная ставка

Одна или две сниженные ставки могут применяться к поставке определенных товаров и услуг (на основе списка в Приложении III Директивы по НДС), но - в большинстве случаев - не к услугам, предоставляемым в электронном виде. Упомянутые здесь пониженные ставки не могут быть меньше 5% .

Специальные цены

В некоторых странах ЕС разрешено применять специальные ставки НДС на определенные поставки. Эти специальные ставки применяются к странам ЕС, которые применяли их с 1 января 1991 года.

Первоначально они планировались как переходные меры для более плавного перехода к правилам ЕС по НДС, когда единый рынок вступил в силу 1 января 1993 года, и предполагалось, что от них будет постепенно отказываться.

Есть 3 вида специальных тарифов:

- Супер пониженные ставки

- Нулевая ставка

- Стоимость парковки

Супер сниженные ставки

Супер-сниженные ставки менее 5% применяются к продажам ограниченного списка товаров и услуг в некоторых странах ЕС.

Нулевая ставка

В некоторых странах ЕС к определенным продажам применяются нулевые ставки. Когда применяется нулевая ставка, покупатель не обязан платить НДС , но у вас все еще есть право вычесть НДС , который вы уплатили за покупки, непосредственно связанные с продажей.

Стоимость парковки (или промежуточные ставки)

Ставки парковки применяются некоторыми странами ЕС к определенным поставкам товаров и услуг, которые не включены в приложение III Директивы по НДС.Этим странам было разрешено продолжать применять пониженные ставки НДС на эти поставки вместо стандартной ставки при условии, что эти пониженные ставки не ниже 12%.

.| Скорость | Тип | Какие товары или услуги |

| 28% | Высшее | Потребительские товары длительного пользования, кондиционирование воздуха, автомобили, цемент, шоколад, жилье стоимостью выше 7,500 рупий |

| 18% | Стандартный | Телефония, банковское дело, страхование, проживание от 2 500 до 7 499 рупий за ночь, рестораны с лицензией на употребление алкоголя, вход на культурные и развлекательные мероприятия, товары производственного назначения, продукты высокой степени переработки; Билеты в кино; Телевизоры, видеокамеры; Консулы игр; Замороженные овощи и детали двигателя |

| 12% | Стандартный | Рестораны (без кондиционирования воздуха), авиаперелеты бизнес-классом, строительство, временные перевозки интеллектуальной собственности, сухофрукты, кондитерские изделия.Замороженное мясо, другие продукты питания, мобильные телефоны, проживание от 1000 до 2499 рупий за ночь |

| 5% | Пониженный | Частный транспорт, включая совместное использование автомобилей, рекламу, сахар, чай и кофе, растительное масло, лекарства |

| 0% | Пониженный | Основные продукты питания, в том числе: рыба, мясо, молочные продукты, овощи, хлеб, соль. Почтовые услуги. Книги и газеты. Размещение до 999 рупий за ночь |

Что такое НДС? | Налогово-таможенный союз

Налог на добавленную стоимость, или НДС, в Европейском Союзе - это общий налог на потребление на широкой основе, начисляемый на добавленную стоимость товаров и услуг. Это применимо более или менее ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в Европейском Союзе. Таким образом, товары, которые продаются на экспорт, или услуги, которые продаются покупателям за границей, обычно не облагаются НДС. И наоборот, импорт облагается налогом, чтобы система оставалась справедливой для производителей ЕС, чтобы они могли на равных условиях конкурировать на европейском рынке с поставщиками, находящимися за пределами Союза.

Налог на добавленную стоимость -

- Общий налог , который применяется, в принципе, ко всей коммерческой деятельности, связанной с производством и распределением товаров и предоставлением услуг. Однако, если годовой оборот этого лица меньше определенного предела (порога), который различается в зависимости от государства-члена, это лицо не должно взимать НДС со своих продаж.

- налог на потребление , потому что в конечном итоге он оплачивается конечным потребителем.Это не плата за бизнес.

- взимается в процентах от цены, что означает, что фактическая налоговая нагрузка видна на каждом этапе производственной и сбытовой цепочки.

- собрало частично , через систему частичных платежей, посредством которой налогооблагаемые лица (т.е. компании, зарегистрированные в качестве плательщика НДС) вычитают из полученного ими НДС сумму налога, которую они уплатили другим налогооблагаемым лицам за покупки для своей коммерческой деятельности. Этот механизм гарантирует, что налог нейтральный независимо от того, сколько транзакций задействовано.

- уплачивается налоговым органам продавцом товаров, который является «налогооблагаемым лицом», но фактически уплачивается покупателем продавцу как часть цены. Таким образом, это косвенный налог.

Почему все страны ЕС используют НДС?

- В то время, когда было создано Европейское сообщество, первые шесть стран ЕС использовали различные формы косвенного налогообложения, большинство из которых составляли каскадных налогов. Это были многоэтапных налогов, каждый из которых взимался с фактической стоимости продукции на каждом этапе производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в окончательную цену конкретного продукта.Как следствие, всегда существовал риск того, что страны ЕС намеренно или случайно субсидируют свой экспорт путем завышения налогов, подлежащих возврату при экспорте.

- Было очевидно, что , если когда-либо возникнет эффективный единый рынок в Европе, потребуется нейтральная и прозрачная система налога с оборота. , которая обеспечивала налоговый нейтралитет и позволяла возмещать точную сумму налога в пункте экспорта. . Как объясняется в разделе НДС на импорт и экспорт, НДС позволяет быть уверенным в том, что экспорт полностью и прозрачно освобожден от налогов.

Как заряжается?

НДС, подлежащий уплате при продаже, представляет собой процент от продажной цены, но из этой суммы налогоплательщик имеет право вычесть весь налог, уже уплаченный на предыдущем этапе. Таким образом, можно избежать двойного налогообложения, и налог уплачивается только с добавленной стоимости на каждом этапе производства и распределения. Таким образом, поскольку окончательная цена продукта равна сумме добавленных стоимостей на каждом предыдущем этапе, окончательный уплаченный НДС складывается из суммы НДС, уплаченного на каждом этапе.

Зарегистрированным торговцам НДС дается номер, и они должны указывать НДС, взимаемый с клиентов, в счетах. Таким образом, покупатель, если он зарегистрированный торговец, знает, сколько он может вычесть в свою очередь, а потребитель знает, сколько налогов он заплатил за конечный продукт. Таким образом, правильный НДС уплачивается поэтапно, и система в определенной степени контролирует себя.

| Пример Этап 1

Этап 2

180 евро (оплачивается металлургическим заводом) + 160 евро (оплачивается шахтой) + 40 евро (оплачивается поставщиком шахте) + 20 евро (оплачивается поставщиком металлургическому предприятию) = 400 евро или правильная сумма НДС при продаже на сумму 2000 евро. |

Ставки НДС

Закон ЕС требует только, чтобы стандартная ставка НДС составляла не менее 15%, а пониженная ставка не менее 5% (только для поставок товаров и услуг, указанных в исчерпывающем списке).

Действительные ставки варьируются в зависимости от страны ЕС и для определенных типов продуктов. Кроме того, некоторые страны ЕС сохранили другие ставки для определенных продуктов.

Самый надежный источник информации о текущих ставках НДС для определенного продукта в конкретной стране ЕС - это орган НДС этой страны.Обзор различных ставок, применяемых во всех странах ЕС, представлен в информационном документе ЕС.

Подробнее о ставках НДС

Какова роль Комиссии в применении системы НДС ЕС?

Комиссия несет ответственность за правильное применение Директивы по НДС. Каждое государство-член несет ответственность за перенос этих положений в национальное законодательство и их правильное применение на своей территории. Роль Комиссии как «хранителя договоров» заключается в обеспечении соответствия национального законодательства и общей практики законам ЕС.

Как страны ЕС применяют НДС?

страны ЕС применяют общие правила, установленные Директивой по НДС, в своем национальном законодательстве. Таким образом, практическое применение и административная практика в каждой стране ЕС различаются.

Подробнее о национальных правилах НДС

Может ли Комиссия вмешиваться в особых случаях применения Директивы по НДС?

Европейская Комиссия не обладает компетенцией ни решать проблемы отдельных налогоплательщиков в их конкретных случаях, ни давать заключения по фактическим выводам.

Комиссия может инициировать процедуру нарушения в отношении заинтересованного государства-члена. Однако только Комиссия и государство-член считаются сторонами в этой процедуре, исключая конкретного налогоплательщика. Результат такой процедуры не имеет прямого влияния на конкретные случаи.

Следовательно, единственный способ добиться возмещения в конкретных случаях - это прибегнуть к национальным средствам правовой защиты - административным или судебным. Вы также можете отправить свое дело в СОЛВИТ.

Подробнее о жалобах

См. Подробную информацию о правилах НДС по теме

.Что нужно знать о новых налоговых правилах

Одно можно сказать наверняка, если вы ведете цифровой бизнес: правила цифрового налогообложения во всем мире постоянно меняются, и да, они влияют на вас.

Широко распространенная тенденция, происходящая во всех странах, заключается в том, что правительства хотят взимать налог в зависимости от местонахождения покупателя продукта. Возможно, вы в Испании думаете, что можете платить налоги на местном уровне, но на самом деле вам нужно учитывать правила других юрисдикций.

Звучит немного сложно, если учесть легкость и скорость, с которой мы ведем цифровой бизнес за границей, не так ли?

Регионы с новым цифровым налоговым законодательством

Регионы планируют ввести цифровой налог

Бесплатная таблица: цифровые налоги во всем мире

Загрузите эту удобную таблицу всех цифровых налоговых законов и пороговых значений по всему миру. Вы можете легко ссылаться на него, чтобы сэкономить время при подаче налоговой декларации в конце каждого квартала.

Закрыть

Закрыть Регионы с новым цифровым налоговым законодательством

Эти страны внесли изменения в порядок взимания налогов и их администрирования.Посмотрите, как вы можете пострадать:

Албания

Албания ввела свои правила НДС для цифрового бизнеса 1 января 2015 года.

Стандартный НДС в Албании составляет 20%, и порога регистрации нет. Это означает, что предприятия-нерезиденты, которые осуществляют единовременную продажу албанским потребителям, должны собирать и регистрировать НДС в Албании у местного налогового агента.

Как и в других странах, в Албании нет обязательств по регистрации для поставок клиентам, зарегистрированным в качестве плательщика НДС, поэтому они должны самостоятельно взимать НДС (т.е. механизм обратного начисления), однако Албания не представила никаких онлайн-инструментов для автоматической проверки статуса плательщика НДС онлайн в режиме реального времени, поэтому иностранным компаниям очень сложно подтвердить, что их клиенты являются клиентами B2B или B2C.

Ангола

Ангола имеет 14% НДС со всех продаж. Для иностранных поставщиков цифровых услуг не существует порога регистрации, поэтому вы должны зарегистрироваться в качестве плательщика НДС, как только у вас появится единственный ангольский клиент.

Чтобы зарегистрироваться для уплаты НДС Анголы в качестве нерезидента, вы должны назначить местного налогового представителя.В конечном итоге страна предложит упрощенную систему регистрации на своем веб-сайте.

Для продаж B2B есть возможность использовать механизм обратной оплаты.

Австралия

Австралия имеет 10% налог на товары и услуги при продаже недорогих товаров своим потребителям компаниями электронной коммерции-нерезидентами.

Сюда входят:

- цифровые продукты, такие как потоковая передача или загрузка фильмов, музыки, приложений, игр и электронных книг

- услуг, таких как архитектурные или юридические услуги.

Если вы достигнете порога оборота при регистрации в 75 000 австралийских долларов и сделаете эти материалы, вам необходимо будет зарегистрироваться для получения GST.

В любом случае, для получения дополнительной информации посетите сайт Австралийского налогового управления (ATO).

Бахрейн

Бахрейн является членом Совета сотрудничества стран Персидского залива (ССЗ) и реализует политику группы в отношении цифрового НДС для иностранных продавцов.

Ставка НДС для цифровых продуктов составляет 5% без порога регистрации.Компании, продающие B2C, должны зарегистрироваться для уплаты НДС в течение 30 дней с момента их первой налогооблагаемой продажи в Бахрейне. Тем не менее, предприятия, продающие только B2B , не должны регистрироваться , поскольку покупатели из Бахрейна будут сами оплачивать НДС через механизм обратного взимания.

Узнайте больше о Национальном налоговом бюро (NBT), налоговом агентстве Бахрейна.

Бангладеш

Бангладеш взимает 15% НДС с продаж цифровых товаров. Порог регистрации НДС составляет 30 млн бразильских динаров, в том числе для иностранных поставщиков.

Иностранные поставщики должны выбрать местного налогового представителя и получить одобрение налогового комиссара Бангалдеши. (Найдите форму Mushok 3.4.) Для транзакций B2B доступен метод обратной оплаты.

За дополнительной информацией обращайтесь в Национальное налоговое управление Бангладеш

Беларусь

Беларусь взимает 20% НДС с цифровых товаров и услуг, продаваемых потребителям в стране.

Нет порога продаж, поэтому ожидается, что каждая иностранная компания будет регистрироваться для уплаты НДС, а затем собирать и перечислять налоги в соответствии с местными правилами.Владельцы бизнеса могут сами зарегистрироваться в качестве плательщика НДС или нанять местного налогового агента. Некоторые регистрационные материалы должны быть переведены на русский язык, поэтому наем налогового представителя может быть полезным!

Дополнительную информацию можно найти на сайте Министерства по налогам и сборам Беларуси.

Канада

Цифровые налоги стали проблемой выборов в конце 2015 года, и все больше и больше провинций принимают законы о налоге с продаж, такие как Квебек, Саскачеван или Британская Колумбия.

Более подробная информация содержится в этом обзоре взимания и взимания налога с продаж, а также в нашем Руководстве по налогу с продаж в Канаде.

Британская Колумбия

Британская Колумбия введет провинциальный налог с продаж (PST) на продажи, произведенные поставщиками цифровых услуг нерезидентами потребителям, проживающим в провинции, 1 июля 2020 года.

Канадское налоговое агентство подтвердило, что PST будет применяться к этим типам материалов по ставке 7%. Порог годовой регистрации составляет 10 000 канадских долларов.

Подробнее читайте в Руководстве по малому бизнесу по PST для Британской Колумбии.

Квебек

Любые поставщики цифровых услуг, расположенные за пределами Квебека (либо в Канаде, либо за рубежом), должны будут зарегистрироваться, собрать и уплатить Квебекский налог с продаж (QST), если их годовые продажи превышают порог в 30 000 канадских долларов.Ставка QST составляет 9,975%.

Подробнее о налоговом агентстве Квебека Revenue Quebec.

Саскачеван

Канадская провинция Саскачеван ввела провинциальный налог с продаж (PST) на электронные услуги в январе 2019 года. PST Саскачевана в настоящее время составляет 6%, и порога продаж нет.

Подробнее о Министерстве финансов Саскачевана.

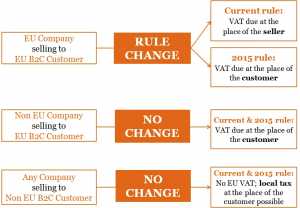

Европейский Союз

Мы подробно писали о том, что нужно знать продавцам цифровых товаров о НДС в ЕС.Тем не менее, стоит быстро вспомнить, чтобы убедиться, что вы усвоили ключевые моменты. Эти правила действуют с 1 января 2015 года:

- Цифровые компании, которые продают товары европейским потребителям, должны применять, взимать и перечислять НДС по всем счетам клиентов.

- Если вы продаете предприятиям, зарегистрированным в качестве плательщика НДС, они освобождаются от налога по схеме обратного начисления, но вы должны иметь их регистрационные данные для НДС.

- Ставки НДС «ЕС» не существует. Ставка, которую вам нужно взимать, - это ставка страны, в которой проживает ваш клиент.Это означает, что вам необходимо настроить правильную ставку НДС в нужной стране.

- Если сбор и выплата НДС в каждой отдельной юрисдикции звучит как головная боль, вы можете настроить MOSS (мини-универсальный магазин) для администрирования ваших деклараций по НДС и распределения того, что вы собрали.

Вы можете просмотреть информацию и требования, включая ссылки на правила, относящиеся к странам-членам, прямо из Европейской комиссии здесь.

Исландия

Правительство Исландии ввело правила НДС для поставщиков электронных товаров 1 ноября 2011 года.

Вот что вам нужно знать:

- Стандартная ставка НДС 22,5% применяется ко всем продажам, связанным с электронными услугами, за исключением электронных книг, которые облагаются налогом по сниженному НДС в размере 11%.

- Иностранные компании должны зарегистрироваться в налоговых органах через местного налогового агента.

- Порог регистрации НДС составляет 2 000 000 исландских крон в любой последовательный период в двенадцать месяцев, а не в течение календарного года.

Это означает, что те иностранные компании, которые продают цифровые услуги потребителям из Исландии, и их продажи превышают порог в 2.000.000 исландских крон, необходимо зарегистрироваться в качестве плательщика НДС в Исландии. Если эти иностранные компании продают предприятиям, зарегистрированным в качестве плательщика НДС, регистрация не требуется, и они могут учитывать НДС как часть входящего налога.

Япония

Японский налог, известный как «потребительский налог», был введен и применим к владельцам цифрового бизнеса 1 октября 2015 года. Годовой порог этого налога составляет 10 миллионов йен.

Вот что вам нужно знать:

- Ставка налога на потребление составляет 8%.

- Он взимается со всех транзакций электронной коммерции B2C, осуществляемых иностранными компаниями японским потребителям. (Японские компании уже платили эту сумму, и идея состоит в том, чтобы уравнять правила игры).

- Иностранные компании должны зарегистрироваться и назначить себе налогового агента в Японии. В

- транзакциях B2B применяется механизм «обратных сборов», как и в других странах, где налогом оплачивает получатель, а не продавец.

Как и в других странах, определения того, какие электронные продукты и услуги включены в JCT (Японский налог на потребление), довольно широки.Цифровые услуги, такие как электронные книги и курсы, учитываются этим законом. Однако вы можете ознакомиться с английской версией их изменений в политике здесь.

Индия

Индия классифицирует все цифровые продукты под другим и очень длинным названием: службы доступа к онлайн-базам данных и поиска (или OIDAR).

Все продукты и услуги облагаются налогом на товары и услуги в размере 18%, и нет пороговых значений для налоговой регистрации. Это означает, что если вы продаете клиентам в Индии, вы должны зарегистрироваться для получения индийского налога на товары и услуги и при необходимости взимать налог в размере 18%.

Когда это необходимо? Когда вы продаете физическому лицу или B2C. В противном случае все транзакции B2B покрываются обратным, если покупатель предоставляет зарегистрированный налоговый номер.

Для получения дополнительной информации прочтите эту статью об индийских налогах.

Новая Зеландия

Новая Зеландия ввела новые законы о налогообложении цифровых транзакций с 1 октября 2016 года.

Ставка GST в размере 15% будет применяться ко всем продажам на сумму 60 000 новозеландских долларов и более в течение 12 месяцев.Компании, достигшие этого уровня, должны будут зарегистрироваться для получения GST.

Цифровые продавцы, которые предоставляют свои услуги потребителям из Новой Зеландии, также должны собрать два неконфликтных доказательства, подтверждающих местонахождение покупателя (например, адрес выставления счета, местонахождение IPN, банковские реквизиты или код страны номера телефона). Это очень похоже на требования ЕС.

Похоже, что нет никакого различия между клиентами B2B и B2C. Вот что сказал министр доходов Тодд Макклей:

«GST должен применяться ко всему потреблению, которое происходит в Новой Зеландии.Это то, что делает нашу систему GST справедливой, эффективной и простой. Чтобы снизить затраты на соблюдение нормативных требований, оффшорные поставщики не будут обязаны возвращать GST на поставки зарегистрированным в Новой Зеландии предприятиям, а также предоставлять налоговые счета ».

Норвегия

Если вы еще не знакомы с норвежскими требованиями по НДС, то на самом деле вы отстали на несколько лет! Норвегия - одна из первых стран, в которых были введены налоговые правила в отношении цифровой экономики, причем законы вступили в силу еще в июле 2011 года.

VOES (или НДС на электронные услуги) - это то место, где вам нужно искать, чтобы убедиться, что вы соблюдаете их правила.

Ставка НДС в Норвегии составляет 25%.

Для транзакций B2C предприятия должны зарегистрироваться для норвежского НДС, если их годовые продажи в стране превышают налоговый порог в 50 000 норвежских крон.

Что касается услуг B2B, они действуют по схеме, аналогичной ЕС, где НДС учитывается покупателем по механизму обратного начисления.

Россия

Россия ввела новые законы о налогообложении цифровых транзакций с 1 января 2017 года.

Ставка НДС 20% применяется ко всем продажам. Нет порога регистрации и механизма обратного списания. Следовательно, все иностранные компании, которые продают цифровые продукты потребителям из России, должны взимать НДС и отчитываться перед российскими налоговыми органами. Возврат НДС будет ежемесячным и должен быть подан до 25 -го числа месяца, следующего за концом квартала.

Продавцы также должны собрать два неконфликтных доказательства, подтверждающих местонахождение покупателя (например, адрес выставления счета, местонахождение IPN, банковские реквизиты или код страны телефонного номера).Это очень похоже на требования ЕС.

Саудовская Аравия

Саудовская Аравия является членом Совета сотрудничества стран Персидского залива (GCC) и внедрила политику группы в отношении цифрового НДС от иностранных продавцов.

Ставка НДС для цифровых продуктов составляет 15% без порога регистрации. Иностранные компании должны зарегистрироваться в качестве плательщика НДС в Саудовской Аравии.

Подробнее о Генеральном управлении закята и налогов (ГАЗТ).

Сербия

С 1 апреля 2017 года Сербия должна требовать, чтобы поставщики электронных услуг для потребителей-нерезидентов регистрировались по НДС и взимали местный НДС.

Некоторые факторы, которые необходимо учитывать:

- Ставка НДС 20%.

- Согласно новым правилам НДС в Сербии, цифровые компании должны регистрироваться для уплаты НДС через налогового агента.

- Как и в ЕС, порога регистрации нет. Это означает, что как только цифровые компании совершают цифровую продажу сербскому потребителю, они должны применять налоги и рассчитываться по НДС в сербских налоговых органах.

- Если иностранное лицо не регистрируется в качестве плательщика НДС; размер штрафа для юридических лиц составляет до 2 000 000 динаров, для физических лиц - до 150 000 динаров.

В качестве предварительного условия для регистрации в качестве плательщика НДС иностранный бизнес должен:

- Иметь сербский налоговый идентификационный номер (ИНН).

- Определите банковский счет, который будет использоваться для целей НДС.

В отношении банковского счета иностранный бизнес может:

- Открыть банковский счет нерезидента в сербском банке; или

- Используйте банковский счет прокси по НДС.

Обратите внимание, что платить сербские налоговые обязательства из-за границы невозможно.

В любом случае, для получения дополнительной информации посетите сайт налоговой администрации Республики Сербия.

Южная Африка

Южная Африка ввела свои правила НДС для поставщиков электроники 1 июля 2014 года. Однако у них есть нижний предел, ниже которого НДС не требуется взимать или регистрировать. Это 1000000 южноафриканских рандов.

В отличие от других стран, Южная Африка не делает различий между продажами B2C и B2B - все они облагаются 14% НДС.

Практически любой вид цифровых услуг, о которых вы можете подумать, подпадают под их правила электронного НДС. Ознакомьтесь со списком ниже, взятым из статьи налоговой инспекции:

Электронные услуги

В окончательном постановлении в конце марта 2014 г. электронные услуги определены как:

- Образовательные услуги (образовательные услуги квалифицируются как электронные услуги только в том случае, если они предоставляются лицом, которое не регулируется органом образования в иностранной стране)

- Азартные игры и игры

- Интернет-аукционы

- Поставка электронных книг, аудиовизуального контента, фотографий и музыки

- Услуги по подписке на любой блог, журнал, журнал, газету, игры, услуги интернет-аукционов, периодическое издание, издание, услугу социальных сетей, веб-трансляцию, веб-семинар, веб-сайт, веб-приложение и веб-серию

Еще один момент, который следует отметить, заключается в том, что закон Южной Африки о НДС не ограничивается резидентами Южной Африки.Следовательно, ваш цифровой бизнес, базирующийся в любой другой стране, вполне может оказаться на крючке уплаты НДС, если вы достигнете пороговых значений.

Южная Корея

Население Южной Кореи является одним из самых технологически продвинутых и хорошо разбирающихся в Интернете, причем почти 90% людей имеют смартфоны. Поэтому неудивительно, что они рано начали применять международные налоги с продаж в цифровом формате. Вот ключевые моменты:

- НДС - стандартная ставка SK в размере 10%.

- Как и в ЕС, нет порога регистрации - этот налог применяется, как только вы совершаете продажу за пределами Южной Кореи кому-либо в Южной Корее, независимо от стоимости.

- Для начала зарегистрируйтесь в качестве «Упрощенного бизнес-оператора». Затем вы можете подать декларацию по НДС через Hometax.

- Вы будете платить свои декларации ежеквартально на банковский счет НДС, открытый в Woori Bank (также известном как Национальная налоговая служба Кореи).

- Чтобы немного усложнить жизнь (шучу, Южная Корея, мы уверены, что у вас есть причины!), Все возвраты должны производиться в корейских вонах.Обязательно учитывайте обменный курс в своих расчетах!

Опять же, это широко применяемый налог. Ошибайтесь с осторожностью.

Швейцария

Швейцарское федеральное налоговое управление (FTA) ввело свои правила по НДС для предоставления услуг резидентами Швейцарии от компаний-нерезидентов 1 января 2010 года. Стандартная ставка НДС в Швейцарии составляет 7,7%, а их порог составляет 100 000 швейцарских франков.

Дополнительную информацию можно найти в Федеральном налоговом управлении Швейцарии (FTA).

Тайвань

С 1 мая 2017 года Тайвань будет взимать 5% НДС с цифровых услуг, предоставляемых потребителям иностранным бизнесом.

Правила означают, что иностранные компании, предоставляющие цифровые услуги, должны будут зарегистрироваться в качестве плательщика НДС на Тайване, подавать декларации по НДС и уплачивать НДС в налоговую администрацию Тайваня.

Некоторые факторы, которые необходимо учитывать:

- Поставщики услуг-нерезидентов должны зарегистрироваться в налоговых органах напрямую или через местного налогового агента.

- Провайдеры не будут обязаны выставлять счета до 2019 года.

- Порог регистрации НДС составит 480000 новых тайваньских долларов.

- Возврат будет раз в два месяца.

В любом случае, для получения дополнительной информации посетите сайт налогового управления Тайваня.

Турция

С 1 января 2018 года Турция требует, чтобы иностранные компании, которые предоставляют цифровые товары внутри страны, обращали внимание на законы об НДС. Политика Турции в области цифрового налогообложения зависит от того, будет ли сделана продажа частному потребителю или турецкому бизнесу, зарегистрированному в качестве плательщика НДС.

Если вы продаете компании в Турции, зарегистрированной в качестве плательщика НДС, то иностранная компания не должна взимать НДС. Покупатель будет обрабатывать весь турецкий НДС через механизм обратного взимания.

В случае продажи турецким потребителям иностранный бизнес должен:

- Регистрируйтесь по НДС в Турции. Порога регистрации продаж нет. Можно зарегистрироваться непосредственно в качестве владельца бизнеса в Интернете через коммерческий реестр MERSIS.

- Взимать 18% НДС с цифровых товаров и услуг, продаваемых турецким потребителям.

- Подавать декларации по НДС каждый месяц. Подача документов производится 24-го числа следующего месяца, платежи - 28-го числа.

Чтобы узнать больше, посетите веб-сайт налогового управления Турции.

Объединенные Арабские Эмираты

Как и Саудовская Аравия, ОАЭ также приняли Единое соглашение GCC по НДС о цифровых налогах на иностранных продавцов. Вот основы:

Ставка НДС для цифровых продуктов составляет 5% без порога регистрации. Иностранные компании должны зарегистрироваться для уплаты НДС.Для этого сначала создайте учетную запись электронных услуг в Федеральном налоговом агентстве, а затем заполните форму регистрации НДС. ОАЭ также предоставили полное руководство по регистрации НДС на английском языке.

США

В США происходит повсеместное изменение налоговой политики в отношении цифровых продуктов и онлайн-бизнеса.

В некоторых штатах взимается налог с продаж с SaaS и цифровых продуктов. Актуальный список этих штатов можно найти в разделе Налоги с продаж цифровых продуктов в США.

Благодаря постановлению Верховного суда, которое позволяет правительствам штатов облагать налогом продавцов за пределами штата, отдельные штаты по всей Америке принимают новый закон о цифровом налогообложении, называемый экономической связью. Обычно политики выглядят так: *

Розничные торговцы с годовым объемом продаж, превышающим 100 000 долларов США или с более чем 200 отдельными транзакциями в штате, должны регистрироваться, собирать и платить налоги с продаж там. Годовые суммы продаж включают транзакций как B2B, так и B2C, транзакций. Удаленным продавцам, которые не превышают этот порог «минимального присутствия», не нужно беспокоиться о налогах!

* Однако некоторые штаты могут устанавливать свои собственные пороговые суммы.Пожалуйста, проверьте каждый штат, в котором, по вашему мнению, у вас может быть нексус!

штатов, которые уже приняли новый закон или находятся в процессе его принятия, включают: Вашингтон, Вайоминг, Висконсин, Вирджиния, Вермонт, Техас, Теннесси, Южная Дакота, Род-Айленд, Пенсильвания, Северная Дакота, Северная Каролина, Нью-Мексико, Нью-Йорк, Миссисипи, Мэн, Луизиана, Кентукки, Айова, Индиана, Иллинойс, Айдахо, Гавайи, Джорджия, Коннектикут, Калифорния, Арканзас и Алабама.

Ознакомьтесь с нашим Путеводителем по экономическим связям США для получения дополнительной информации.

Страны, которые ввели цифровой налог в 2020 году

- Камерун распространил на предприятия-нерезиденты обязанность взимать и взимать НДС при предоставлении физических товаров и электронных услуг своим потребителям и предприятиям

- Чили ввела 19% НДС с 1 июня 2020 года. Налог будет взиматься через регистрацию НДС поставщика-нерезидента или на удерживаемой основе поставщиками платежей, включая компании, выпускающие кредитные карты.

- Индонезия вводит 10% НДС для всех онлайн-транзакций, без порога, что означает с самой первой продажи.

- Малайзия вводит 6% НДС на цифровые услуги для иностранных поставщиков, чьи услуги превышают порог в 500 000 малайзийских ринггитов (около 120 000 долларов США) сроком на 12 месяцев.

- Мексика ввела НДС в размере 16% с 1 июня 2020 года, и иностранные поставщики должны быть зарегистрированы в качестве плательщика НДС до 1 июля, чтобы заполнить первые декларации.Нерезиденты должны назначить местного представителя по НДС.

- Нигерия вводит НДС в размере 7,5% для онлайн-транзакций для иностранных поставщиков, чьи услуги превышают порог в 25 миллионов фунтов стерлингов.

- Сингапур вводит ставку НДС 7% для иностранных поставщиков цифровых услуг, чей годовой мировой оборот превышает 1 000 000 сингапурских долларов и чьи продажи цифровых услуг потребителям в Сингапуре превышают 100 000 долларов.

- Уганда вводит 18% НДС для всех онлайн-транзакций без порога, что означает с самой первой продажи.

- Узбекистан вводит 10% НДС для всех онлайн-транзакций, без порога, что означает с самой первой продажи.

Бесплатная таблица: цифровые налоги во всем мире

Загрузите эту удобную таблицу всех цифровых налоговых законов и пороговых значений по всему миру. Вы можете легко ссылаться на него, чтобы сэкономить время при подаче налоговой декларации в конце каждого квартала.

Закрыть Регионы планируют ввести цифровой налог

Другие страны планируют ввести налоговое законодательство, аналогичное вышеперечисленным.Вот некоторые из них, о которых вам следует знать как владельцу цифрового бизнеса:

Алжир

Закон о финансах Алжира на 2020 год включает НДС на иностранные электронные услуги.

Первоначально они будут подлежать пониженному НДС в размере 9%.

Будет 12-месячный период, в течение которого предприятия, частично освобожденные от уплаты налогов, могут получать кредиты по НДС.

Китай

Налоговые органы Китая работают над реформированием своей системы НДС и продолжают исследовать способы налогообложения цифровой экономики.

По крайней мере, на данный момент Китай откладывает полное введение нового режима НДС для продуктов, приобретенных потребителями на онлайн-рынках.

Колумбия

Колумбия близка к утверждению 18% НДС на цифровые услуги от иностранных поставщиков. Не будет порога для налоговой регистрации, а для транзакций B2B будет использоваться механизм обратного начисления.

Предполагалось, что закон вступит в силу в июле 2018 года, но все еще находится на рассмотрении. Мы обновим эту публикацию, когда вступит в силу НДС!

Фиджи

Закон о НДС Фиджи 2020 включает положение об облагании НДС поставщиков цифровых услуг-нерезидентов.

Это распространяется на содействие онлайн-торговым площадкам, которые принимают платежи от клиентов из провинции Фуцзянь.

Ставка НДС будет составлять 9%, а порог: 300 000 долларов Фиджи (около 106 000 фунтов стерлингов, 125 000 евро или 137 000 долларов США).

Вы получите дополнительную информацию о налоговой и таможенной службе Фиджи (FCRS)

Совет сотрудничества стран Персидского залива

Не все из шести стран-членов Совета сотрудничества стран Персидского залива внедрили Единое соглашение по НДС, согласно которому иностранные продавцы цифровых продуктов должны начать взимать 5% НДС после того, как они превысят годовой порог продаж.

Саудовская Аравия, Бахрейн и Объединенные Арабские Эмираты имеют НДС в полной мере, о чем вы можете прочитать выше. Вот текущий статус других стран-участниц:

- Кувейт еще не объявил дату.

- Оман планирует ввести НДС в 20211

- Катар еще не объявил дату.

Мы будем продолжать обновлять, поскольку члены GCC внедряют свои версии цифровой налоговой политики НДС.

Израиль

С начала 2016 года в Израиле прорабатываются предложения по взиманию НДС в размере 16% с поставок цифровых услуг израильским потребителям иностранными компаниями.

В настоящее время израильский парламент продолжает рассмотрение этого предложения, и это только вопрос времени, чтобы узнать новые правила цифровых транзакций для компаний-нерезидентов в Израиле.

Таиланд

Правительство Таиланда рассматривает возможность изменения существующего законодательства об НДС в отношении цифровых услуг для предпринимателей.

Они заинтересованы во взимании 5% НДС со всех операций с товарами и услугами электронной коммерции с поставщиков-резидентов и нерезидентов. В то же время они рассматривают возможность отмены существующего годового порога в размере 1500 бат.

Налоговое управление Таиланда 14 января опубликовало законопроект о внесении поправок в правила НДС для цифровых услуг для предпринимателей. Законопроект включает меры, которые:

- Сделать иностранных поставщиков цифровых услуг, которые не зарегистрированы для целей НДС, ответственными за уплату НДС и подачу деклараций по НДС;

- Требовать от иностранных поставщиков услуг расчета причитающегося НДС без вычета предналога;

- Требовать от операторов электронных платформ уплаты НДС от имени всех поставщиков услуг, предоставляющих услуги через электронные платформы.

Украина

Украина предложила обязать нерезидентов поставщиков электронных услуг потребителям взимать и собирать налог на добавленную стоимость. Украинский НДС в настоящее время составляет 20%.

Вьетнам

Вьетнам расширяет НДС на продажи электронной коммерции нерезидентам потребителям, обращающимся к товарам и цифровым услугам. Однако еще есть срок вступления в силу этого постановления. НДС во Вьетнаме в настоящее время составляет 10%.

Примечание для владельцев цифрового бизнеса

Одним из самых больших убийц коэффициента конверсии в корзине покупок могут быть расходы, которые внезапно появляются, будь то стоимость доставки или добавленные налоги.Если вы беспокоитесь о том, что эти налоги влияют на ваши конверсии, один из лучших способов решить эту проблему прост - не удивляйте людей.

Подумайте, нужно ли вам в первую очередь учитывать НДС при ценообразовании на ваши товары, или вы должны четко указать на своем веб-сайте, что налог будет взиматься при оформлении заказа. (Например, заявив, что цена составляет 9,99 доллара США + налог с продаж при оформлении заказа). Идея состоит в том, что, сообщая людям об этом заранее, мы надеемся, что их первым побуждением будет не уходить от кассы, когда они видят добавленные налоги.

Последние мысли

Как владелец цифрового бизнеса, вам действительно необходимо осознавать и понимать, где иностранные правила налогообложения могут применяться к вашему бизнесу.

Хотя неясно, как могут выглядеть последствия несоблюдения требований в каждой стране, в целом налоговые департаменты не возятся. Например, потребители Новой Зеландии теперь могут быть автоматически оштрафованы на сумму до 25000 долларов за использование VPN, чтобы попытаться скрыть свое истинное местоположение, чтобы избежать GST. Какое тогда может быть наказание для предприятий, не подающих налоги?

Для большинства из них лучший источник, гарантирующий отсутствие проблем, - это квалифицированный бухгалтер или агент в этой стране.Quaderno специализируется на этих налоговых вопросах - свяжитесь с нами сегодня, чтобы убедиться, что вы соблюдаете правила!

* В Quaderno мы любим предоставлять полезную информацию и передовой опыт в отношении налогов, но мы не являемся сертифицированными налоговыми консультантами. Для получения дополнительной помощи или если у вас возникнут сомнения, обратитесь к профессиональному налоговому консультанту или бухгалтеру.

.